歷史回測

一行執行強大的回測系統,產生 position 的每日訊號,帶入 finlab.backtest.sim 進行回測,快速得到風險報酬分析、選股清單!

回測速速上手

你相信年報酬 +23% 的策略,程式碼三行就搞定嗎?讓 FinLab 打開你的眼界,接下來我們可以建構一個策略,策略每個月會檢查股票清單,持有價格小於 6 元的股票,剔除價格大於 6 元的股票,每個月底執行,周而復始。來回測看看這樣的績效到底如何:

from finlab import data

from finlab import backtest

# 只買入價格小於 6 元的股票

close = data.get('price:收盤價')

position = close < 6

# 回測,每月底(M)重新調整股票權重

report = backtest.sim(position, resample='M', name="價格小於6的股票")

上傳回測資料到雲端平台後,使用者可以點選下方的「選股清單」來查看今天的持股狀況,甚至是手動跟單,來將虛擬的獲利變成現實。

顯示策略回測結果

取得策略交易紀錄

trade_record 表格重點欄位說明

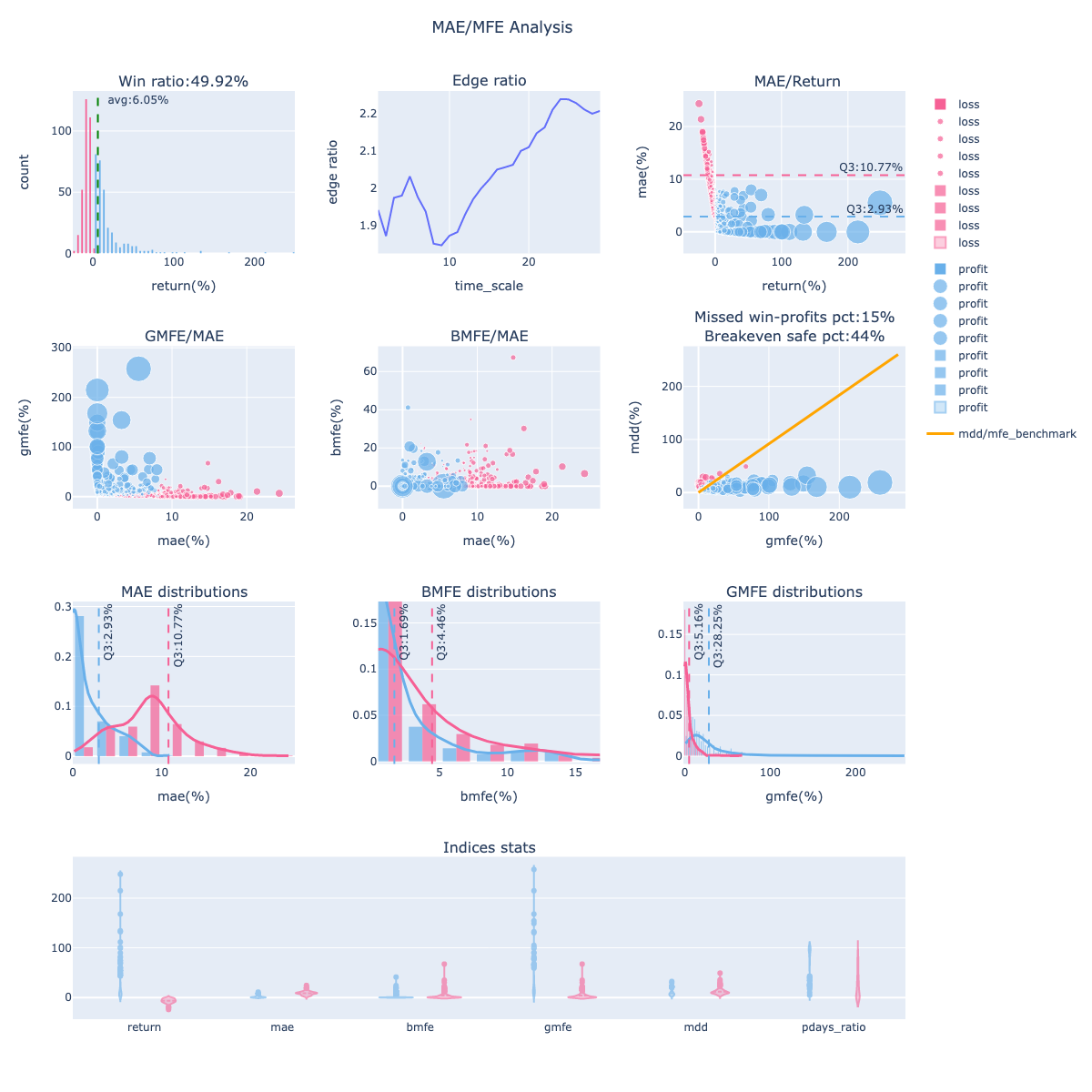

* exit_sig_date:出場訊號產生日。 * entry_sig_date:進場訊號產生日。 * entry_date:進場日。 * exit_date:出場日。 * period:持有天數。 * position: 持有佔比。 * return:報酬率。 * mdd:持有期間最大回撤。 * mae:持有期間最大不利幅度。 * g_mfe:持有期間最大有利幅度。 * b_mfe:mae發生前的最大有利幅度。顯示波動分析圖

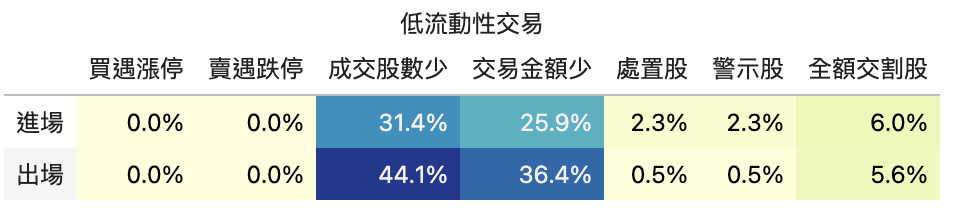

策略流動性風險檢測

from finlab.analysis.liquidityAnalysis import LiquidityAnalysis

# 交易紀錄進出場成交張數大於1000張的比例, 成交金額大於1000000元的比例,檢測資金部位胃納量

report.run_analysis(LiquidityAnalysis(required_volume=100000, required_turnover=1000000))

更多回測範例

創新高策略

股票最忌諱就是「買高賣低」,汲汲營營,但是你有沒有想過,大家都怕買高,反而要買更高?

創新高的股票,由於受到市場的關注,上漲動能非常強,所以選擇這些股票,就能帶來不錯的報酬率。

下方的條件,使用了 pd.DataFrame 裡的功能 rolling(250).max(),代表 250 天的最高價,

假如今天的收盤,等於 250 天的最高價,就代表創新高了!

from finlab import data

from finlab.backtest import sim

# 創 250 天新高的股票

close = data.get('price:收盤價')

position = (close == close.rolling(250).max())

# 回測,每月(M)調整一次,選出當天創新高股票

sim(position, resample='M', name="創年新高策略")

高 RSI 技術指標策略

上述策略會選出很多檔標的,要是我們只想要選出 20 檔要怎麼寫呢?這個策略我們可以將 RSI 最大的 20 檔股票納入組合,並且持有一週,來試試看效果如何。我們可以用 data.indicator 來計算所有股票的 RSI,也可以用 rsi.is_largest 來計算此股票的 RSI 是否是最大的 20 檔。

from finlab import data

from finlab.backtest import sim

# 選出 RSI 最大的 20 檔股票

rsi = data.indicator('RSI')

position = rsi.is_largest(20)

# 回測,每月(M)調整一次

report = sim(position, resample='W', name="高RSI策略")

乖離率和財報濾網策略

可以一次使用兩種不同的指標來選股嗎?答案是肯定的,而且這兩個指標,還可以是每季的財報跟每天的價格,混和條件選股,由於下方的 roe 和 close 並不是 pd.DataFrame 而是 finlab.dataframe.FinlabDataFrame ,當在做條件運算,例如交集、聯集(and or)時,不同頻率的 index 會被取連集並且整合,所以使用者不需要思考,究竟資料是「季」還是「月」還是「日」,可以直接當作 index 和 columns 是對齊的,直接運算(程式會自動想辦法)。

下面的策略,利用 close / close.shift(60) 計算乖離率,並取 30 檔股票出來,再用 ROE 當濾網,選擇 ROE 為正的股票。

from finlab import data

from finlab.backtest import sim

# 下載 ROE 跟收盤價

roe = data.get("fundamental_features:ROE稅後")

close = data.get('price:收盤價')

position = (

(close / close.shift(60)).is_largest(30) # 選出乖離率前 30 名的股票

& (roe > 0) # 選出 ROE 大於 0 的股票

)

# 回測,每月(M)調整一次

report = sim(position, resample='M', name="乖離率和ROE濾網策略")