finlab.optimize

finlab.optimize.combinations.sim_conditions

取得回測報告集合

將選股條件排出所有的組合並進行回測,方便找出最好條件的交集結果。

| PARAMETER | DESCRIPTION |

|---|---|

conditions |

選股條件集合,key 為條件名稱,value 為條件變數,ex:

TYPE:

|

hold_until |

設定訊號進出場語法糖參數,預設為不使用。ex:

TYPE:

|

*args |

TYPE:

|

**kwargs |

TYPE:

|

| RETURNS | DESCRIPTION |

|---|---|

ReportCollection

|

回測數據報告 |

Examples:

from finlab import data

from finlab.backtest import sim

from finlab.optimize.combinations import sim_conditions

close = data.get("price:收盤價")

pe = data.get('price_earning_ratio:本益比')

rev=data.get('monthly_revenue:當月營收').index_str_to_date()

rev_ma3=rev.average(3)

rev_ma12=rev.average(12)

c1 = (close > close.average(20)) & (close > close.average(60))

c2 = (close == close.rolling(20).max())

c3 = pe < 15

c4 = rev_ma3/rev_ma12 > 1.1

c5 = rev/rev.shift(1) > 0.9

exits = close < close.average(20)

conditions = {'c1':c1, 'c2':c2, 'c3':c3, 'c4':c4, 'c5':c5}

report_collection = sim_conditions(conditions=conditions, hold_until={'exit':exits, 'stop_loss':0.1}, resample='M', position_limit=0.1, upload=False)

# 策略分組指標報告

# print(report_collection.stats)

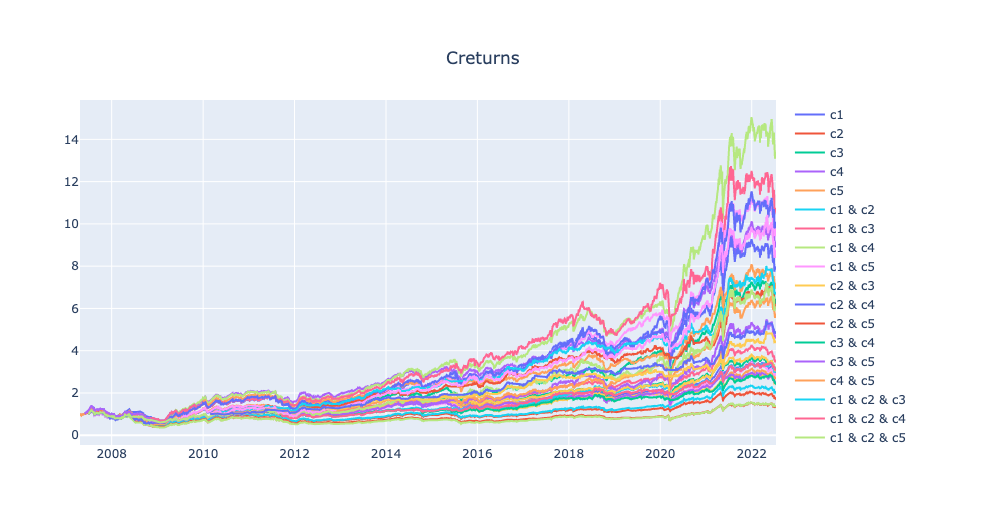

report_collection.plot_creturns().show()

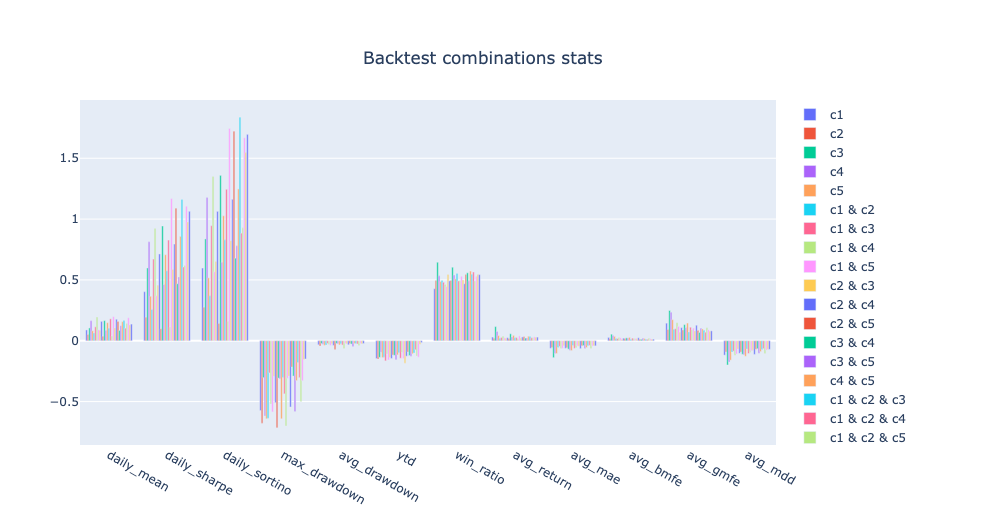

report_collection.plot_stats('bar').show()

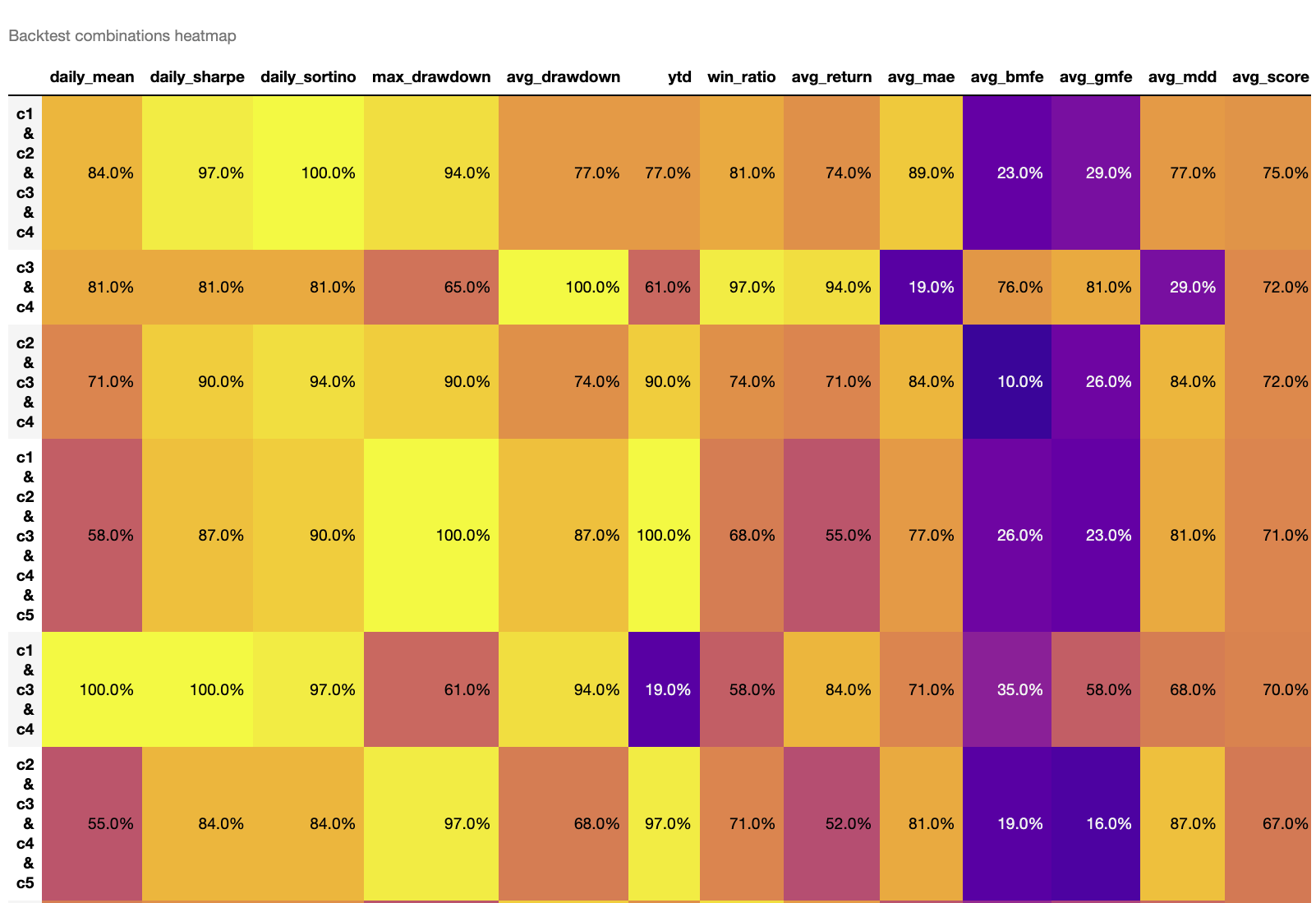

report_collection.plot_stats('heatmap')

ex1:

report_collection.plot_creturns().show()

繪製折線圖指標分群棒狀圖

ex2:

report_collection.plot_stats('bar').show()

繪製指標分群棒狀圖

ex3:

report_collection.plot_stats('heatmap')

繪製指標分級熱力圖,數值越大為排名越前面,avg_score為指標平均分數,分數越高為評價較正向的策略。

finlab.optimize.combinations.ReportCollection

回測組合比較報告

判斷策略組合數據優劣,從策略海中快速找到體質最強的策略。

也可以觀察在同條件下的策略疊加更多條件後會有什麼變化?

Args:

reports (dict): 回測物件集合,ex:{'strategy1': finlab.backtest.sim(),'strategy2': finlab.backtest.sim()}

get_stats

取得策略指標比較表

指標欄位說明:

'daily_mean': 策略年化報酬'daily_sharpe': 策略年化夏普率'daily_sortino': 策略年化索提諾比率'max_drawdown': 策略報酬率最大回撤率(負向)'avg_drawdown': 策略平均回撤(負向)'ytd': 今年度策略報酬率'win_ratio': 每筆交易勝率'avg_return': 每筆交易平均獲利率'avg_mae': 每筆交易平均最大不利方向幅度(負向)'avg_bmfe': 最大不利方向發生前的"每筆交易平均最大有利方向幅度",若數值越高,越有機會在停損之前操作停利。'avg_gmfe': 每筆交易平均最大有利方向幅度'avg_mdd': 每筆交易平均的最大回撤率(負向)

| RETURNS | DESCRIPTION |

|---|---|

DataFrame

|

策略指標比較報表 |

plot_stats

策略指標比較報表視覺化

| PARAMETER | DESCRIPTION |

|---|---|

mode |

繪圖模式。

TYPE:

|

heatmap_sort_by |

heatmap 降冪排序的決定欄位

TYPE:

|

indicators |

要顯示的特定指標欄位,預設為將指標全部顯示

TYPE:

|

| RETURNS | DESCRIPTION |

|---|---|

Figure

|

長條圖 |

DataFrame

|

熱力圖 |

Examples:

ex1:

繪製指標分群棒狀圖

ex2:

繪製指標分級熱力圖。

'avg_score': 各指標加總後的平均分數,分數越高為整體評價較正向的策略。

預設以avg_score為排序,數值越大為排名越前面,分數越高為整體評價較優的策略。